|

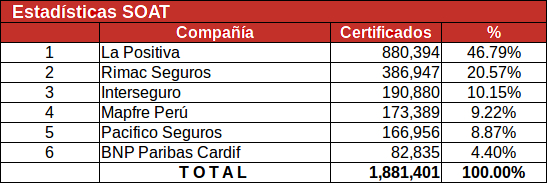

1.- Empresas que Operan este Seguro

Actualmente operan en este seguro:

- La Positiva

- Rimac Seguros

- Interseguro

- Mapfre Perú

- Pacífico Seguros

- BNP Paribas Cardif

2.- Certificados SOAT Vigentes a Enero de 2015

3.- Certificados SOAT Vigentes

El número de Certificados SOAT vigentes representa aproximadamente el 75% del total del parque automotor nacional estimado en 2'500,000 unidades.

Conforme a lo anterior, 1,881,401 vehículos circulan a nivel nacional cuentan con este Seguro, brindando seguridad a más de 30 millones de peruanos.

4.- Factores del Costo Promedio de la Prima

Las primas del SOAT se calculan en función al número de víctimas respecto al número de vehículos (frecuencia), multiplicado por el costo de atención de los siniestros (severidad). Para reducir los niveles de las primas del SOAT se requiere disminuir el número de víctimas, es decir, la frecuencia de accidentes de tránsito y hacer lo propio con la severidad o intensidad de los gastos por la atención de siniestros.

Lo primero implica un cambio de actitud de conductores y de peatones y lo segundo requiere de una atenta revisión del costo de los servicios médicos del sistema hospitalario nacional, en atención al carácter social de este seguro.

5.- Montos Pagados por Aseguradoras

Desde el año 2002 hasta el 2007, las aseguradoras que operan este Seguro han pagado US$ 116'363,165. A la fecha, deben excederse los 120 Millones de dólares

Desde el 1º de julio 2002 hasta el 2007, el total pagado por las aseguradoras correspondió a:

| Servicio Público | US$ 118'028,827 |

| Servicio Privado | US$ 62'192,809 |

| Otros | US$ 19'806,644 |

| Total | US$ 200'028,280 |

Montos pagados durante los siguientes períodos:

| Desde el 1º Julio 2002 hasta el 31.12.2003 | US$ 29'469,663 |

| Durante 2004 | US$ 33'943,843 |

| Durante el 2005 | US$ 42'716,782 |

| Durante el 2006 | US$ 43'565,836 |

| Durante el 2007 | US$ 41'899,067 |

6.- Víctimas

- Víctimas Atendidas :

Desde el año 2002 hasta el 2007, las aseguradoras que operan este Seguro han atendido más de 198,000 víctimas por accidentes de tránsito. A la fecha, debe excederse ampliamente ya las 200,000 victimas, cifra por de más impactante.

Durante los primeros dieciocho meses, el 2004, 2005 y 1er TRIM 2006, las empresas de seguros han atendido las siguientes víctimas:

| 1º Julio 2002 hasta el 31.12.2003 | 48,371 |

| Durante el 2004 | 54,558 |

| Durante el 2005 | 70,178 |

| Durante el 2006 | 77,852 |

| Durante el 2007 | 69,738 |

- Víctimas Acupantes - Peatones

De esos totales la proporción de las víctimas atendidas es de 60 % en el caso de ocupantes y de 40 % en el de Peatones. En este punto, resalta el eminente sentido social de este Seguro.

7.- Cobertura de Gastos Médicos

Las empresas de seguros han desembolsado por esta cobertura aproximadamente US$ 122 millones, representando el 61% del gasto total realizado al cierre del 2007. El mayor gasto se ha realizado para víctimas del servicio público, transporte de pasajeros (urbano, interprovincial y mototaxis Ese gasto se reparte por igual entre Lima y provincias, representando cada una de ellas el 50% del total.

Los gastos médicos se pagan a los establecimientos de salud: Hospitales MINSA, Clínicas Privadas, ESSALUD, Hospitales de LAS Fuerzas Armadas. El sistema de pago de gastos médicos puede ser:

- A establecimientos de salud públicos (Hospitales Minsa), según Tarifario MINSA - SOAT.

- A establecimientos de salud privados:

- Por reembolso a la persona que realiza el gasto.

- Por pago directo a clínicas según convenio en caso lo tenga.

El Tarifario MINSA - SOAT para la red de hospitales MINSA se publicó en diciembre del 2002 con un incremento del 200% respecto de la tarifa que tenían dichos hospitales antes de la creación del SOAT.

El tarifario MINSA SOAT tiene alrededor de 2500 ítems. Fue elaborado en base a código CPT (Physicians' Current Procedural Terminology), el cual fue diseñado en los EEUU en la década del 60 con la finalidad de uniformizar los procedimientos médicos. No fue elaborado para ponerle precio a cada procedimiento. Se requiere de un experto en medicina para poder liquidar los gastos médicos en dichos hospitales, utilizando dicha tarifa. La tarifa MINSA SOAT tuvo 3 modificaciones, habiendo revisado solo en el mejor de los casos 140 ítems, con una rebaja en sus costos que no superó el 15%. Actualmente es excesivamente costosa.

En los últimos años se ha notado una proliferación de pseudo clínicas privadas que no cumplen con los requisitos legales para la atención de emergencias por accidentes de tránsito. También se ha notado que muchas veces la PNP traslada a las victimas a clínicas que quedan distantes del lugar del accidente, poniendo en serio riesgo la vida de la persona accidentada.

Los heridos en provincias generan un mayor costo de atención medica en vista que muchos de ellos por su gravedad tienen que ser evacuados por avión a Lima. Este gasto de traslado es cubierto totalmente por el SOAT. Esta evacuación del paciente se realiza debido a la falta de especialidades médicas o equipos especializados, como neurología, tomografía etc.

Conviene remarcar lo siguiente:

- El gasto médico es el principal componente del precio del SOAT.

- La Asociación Peruana de Empresas de Seguros en reiteradas oportunidades e inclusive en el Congreso ante las comisiones de Protección al Consumidor, Banca y Transportes, ha sustentado que para bajar el precio del SOAT urge revisar el actual Tarifario SOAT y el abuso que cometen algunas clínicas y hospitales Minsa en el cobro de atenciones médicas.

- El Tarifario de gastos médicos por atenciones relativas al Seguro Obligatorio de Accidentes de Tránsito no debe ser mayor en veinte por ciento (20%) al de cobros que realicen por atenciones ordinarias dichas instituciones.

- El Tarifario debe contener claramente definidos los conceptos referidos a: hospitalización, honorarios por intervenciones quirúrgicas con relación a la remuneración del cirujano, servicios auxiliares y rehabilitación, los mismo que a su vez permitirán identificar, en caso de intervenciones simultáneas, los conceptos que eviten generar duplicidad de cobro al momento de elaborar la liquidación de gastos, la misma que deberá ser uniforme en todos los casos.

- El MINSA debe publicar una relación actualizada de establecimientos de salud (públicos y privados) a nivel nacional, debidamente acreditados y certificados para atender victimas por accidentes de transito, a los cuales la PNP, bomberos y serenazgo u otros puedan trasladar a las victimas.

8.- Cobertura de Muerte y Sepelio

Hasta Diciembre de 2007, el total de víctimas atendidas por las coberturas de muertes y sepelio era de 12,129, según el siguiente cuadro :

| 1º Julio 2002 hasta el 31.12.2003 | 2,418 |

| Durante 2004 | 2,164 |

| Durante el 2005 | 2,566 |

| Durante el 2006 | 2,593 |

| Durante el 2007 | 2,388 |

Montos desembolsados por las Coberturas de Muerte y Sepelio:

| 1º Julio 2002 hasta el 31.12.2003 | US$ 9'367,090 |

| Durante 2004 | US$ 10'267,262 |

| Durante el 2005 | US$ 11'993,154 |

| Durante el 2006 | US$ 11'044,272 |

| Durante el 2007 | US$ 11'223,349 |

9.- Costo Promedio de Siniestro Atendido

En base a los importes desembolsados y número de víctimas atendidas, se ha determinado el Costo Promedio de Siniestro Atendido por Compañía, durante el año 2007 y se incluye a continuación:

| Gastos Médicos | US$ 400 |

| Incapacidad Temporal | US$ 142 |

| Incapacidad Permanente | US$ 1,086 |

| Indemnizaciones x Muerte y Sepelio | US$ 4,457 |

| Total Promedio | US$ 614 |

10.- Siniestralidad

- Indice de Siniestralidad:

Es un porcentaje que refleja la proporción existente entre los montos indemnizados por siniestros y el volumen de las primas que han devengado en el mismo período.

I.S. = Montos Indemnizados por Siniestros ÷ Primas Devengadas.

Este factor nos permite medir el comportamiento de las pólizas.

- Evolución del Indice de Siniestralidad:

La siniestralidad de este seguro tiende a ser negativa en el corto plazo, por lo que urge tomar medidas que salvaguarden su esencia.

|

|